Valoración

Tras avanzar hasta este punto, te habrás dado cuenta de que tu misión es comprar negocios estupendos a precios atractivos. Sin embargo, hay etapas donde no parece que se tenga en cuenta la valoración para nada y luego, vienen consecuencias…

En algunos periodos, el mercado no para de subir y esto llama la atención de más y más inversores que se quieren sumar a la fiesta, al final, por más análisis que hagas, ¿el objetivo es vender más caro de lo que compraste no? Esto se ejemplifica muy bien con las burbujas de los años 70 y 90, dónde a los inversores cada vez les importaba menos la valoración y sólo les importaba la calidad ( llegando a puntos que ni eso).

La codicia mueve montañas y el hecho de que mucha gente compre cuando todo sube y gane dinero no te debe hacer perder el norte, pues a lo largo de la historia se demuestra una y otra vez que al final sólo unos pocos ganan de verdad, ya que cuando ya no hay tontos a quien venderle tus acciones «de calidad» infladas, todo se empieza a desplomar.

El mercado es como un péndulo que siempre oscila entre el optimismo insostenible y el pesimismo injustificado. El inversor inteligente es una persona que vende a optimistas y compra a pesimistas.

Benjamin Graham

Una gran parte de la inversión es saber el qué comprar, al final, la mayor parte del tiempo que dediques a esto lo harás analizando negocios, sus características, sectores y ventajas competitivas. Seguramente, darás con grandes negocios de los cuales querrás ser partícipe.

Sin embargo, no vayas muy rápido, aún no lo tienes todo. Acaso sabes, ¿a que precio comprar?

El mercado a veces parece irracional, subiendo o bajando sin sentido, noticia tras noticia afectando a las cotizaciones, va de un lado a otro.

Con todo este circo, se te pasarán ideas cómo comprar o vender x cosa cuando piensas que va a subir o bajar basándote en gráficos o sensaciones que te transmite la prensa pero espera, no entres en la trampa.

No seas parte del juego, aprovéchate de el.

Nuestro objetivo radica en dilucidar el valor intrínseco de una compañía y comprarla cuando el mercado nos la ofrece infravalorada.

La clave es comprar con MARGEN DE SEGURIDAD, lo cual significa comprar la acción cuando se venda con un descuento apropiado a su valor intrínseco ( el cual averiguarás tras un análisis financiero, competitivo y con una correcta valoración).

Comprar con margen de seguridad ofrece varias ventajas:

- Puedes haber calculado el valor intrínseco de forma demasiado optimista

- Puede haber crisis económicas o problemas en el sector/ empresa

Precio es lo que pagas, valor es lo que obtienes.

Warren Buffet

Retorno de la inversión vs retorno especulativo

Bautizados por el fundador de Vanguard John Bogle:

Retorno de la inversión = Apreciación de una acción en función de la rentabilidad de sus dividendos y el crecimiento de los beneficios por acción.

Retorno especulativo = Cambios en la ratio PER

La ratio PER es un múltiplo de valoración muy utilizada, su fórmula es :

PER = Precio de la acción / Beneficios por acción

Por ejemplo, si una acción de una empresa vale 100$ y gana 10$ por acción, su PER es de 10.

Según tenga el mercado una opinión u otra del futuro de una acción, estará dispuesto a pagar un múltiplo u otro( veremos los demás múltiplos que podemos utilizar a continuación).

Lo interesante es que a veces, problemas temporales de una empresa pueden desencadenar oportunidades muy interesantes ya que el mercado puede castigar demasiado un hecho puntual y no permanente.

Además, las acciones de las mejores empresas se pueden ver arrastradas por la irracionalidad del mercado a la baja y ahí también será interesante empezar a tomar posiciones.

Prestar la debida atención a la valoración y ser exigente no es divertido, pues significa dejar pasar muchas potenciales oportunidades. Sin embargo, la valoración disciplinada aumenta enormemente la probabilidad de acertar en tus decisiones y no perder dinero, que es lo más importante.

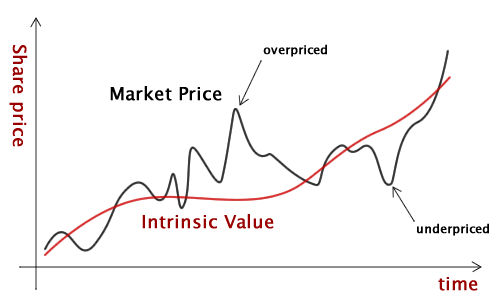

¿Cuánto "vale" una acción?

Una empresa vale lo mismo que sus flujos de caja futuros descontados.

¿Cómo te has quedado?

Es así de simple, sin embargo, predecir los flujos de caja futuros de forma precisa y descontarlos adecuadamente es increíblemente inexacto pues pequeñas variaciones en las predicciones cambian el escenario totalmente.

Por esta razón vamos a utilizar múltiplos de valoración.

¿Qué es esto?

Son ratios que relacionan el precio de una acción con sus métricas de beneficios.

Veamos algunos ejemplos.

La famosa ratio PER

La ratio Per o P/E es la ratio más famosa en el mundo de la inversión.

Se calcula simplemente dividiendo el Market cap de la empresa (su capitalización bursátil) entre el beneficio neto de la compañía. También puedes calcularlo con el precio por acción dividido entre los beneficios por acción.

La manera más fácil de utilizar una ratio PER es compararla con un referente, como otra compañía del mismo sector, el mercado o la misma compañía en el pasado.

Por ejemplo, si una empresa se vende a un PER inferior al de sus competidores podría estar infravalorada, pero recuerda que incluso las empresas de la misma industria pueden tener diferentes estructuras de capital, niveles de riesgo y tasas de crecimiento.

En igualdad de condiciones, tiene más sentido pagar un PER elevado por una empresa que crece más rápido, tiene menos deuda, más rentabilidad y con una necesidad inferior de reinvertir en la propia empresa para subsistir.

En cuanto a compararla con la propia empresa en el pasado, has de investigar si las perspectivas del negocio han cambiado, pues si la empresa ya no disfruta la misma posición competitiva que antes, hasta un PER bajo te puede salir caro.

Por último, ten en cuenta también que los múltiplos PER se ven afectados muchas variaciones en la cuenta de resultados, pues beneficios y gastos temporales pueden adulterar enormemente el PER, lo que produce que compañías aparentemente baratas resulten ser una mala decisión (como las cíclicas en determinados momentos); y viceversa.

Por estas razones debéis comprender todos los entresijos de las cuentas de las empresas que analicéis.

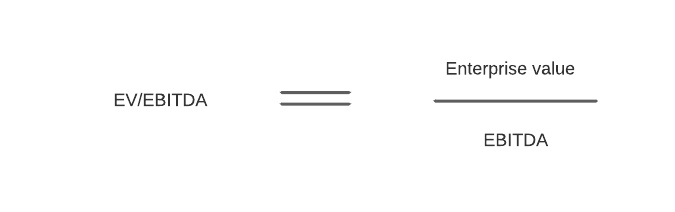

EV/EBITDA

La ratio EV/EBITDA es uno de los más utilizados por expertos y profesionales.

Se calcula simplemente dividiendo el Enterprise value de la empresa (Market cap + deuda – caja) entre el EBITDA de la compañía.

Como la ratio PER, tiene sentido compararla con un referente, como otra compañía del mismo sector, el mercado o la misma compañía en el pasado; pero también teniendo en cuenta sus limitaciones.

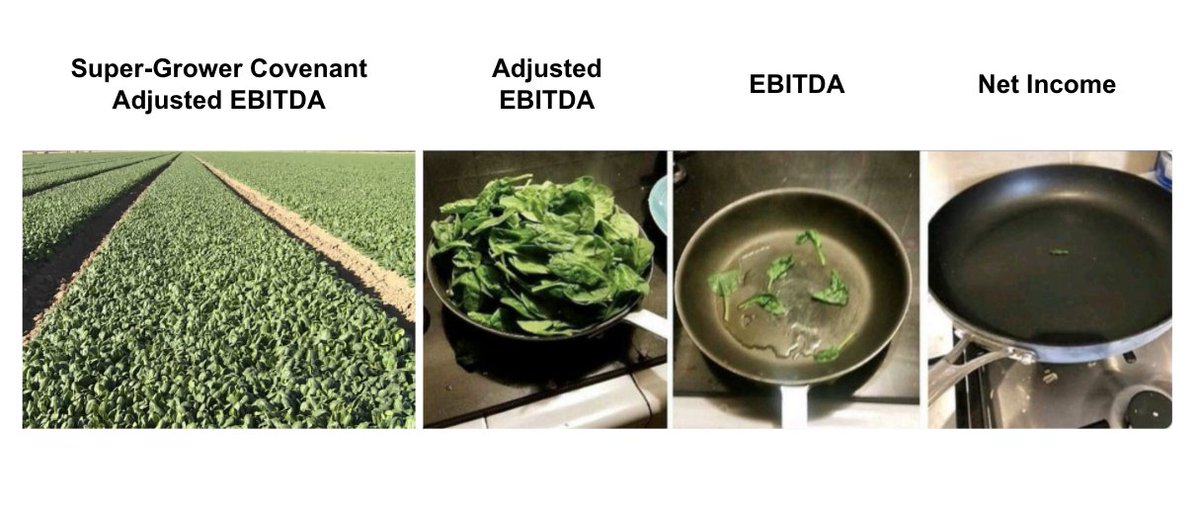

Ten en cuenta que el EBITDA excluye las políticas de D&A, intereses e impuestos; por lo que el beneficio es un poco pobre.

Sin embargo, es útil con empresas poco intensivas en capital, que no tengan mucho capex y que su conversión EBITDA a FCF sea alta.

Ten cuidado con las empresas que se esmeran mucho en mostrarte sólo las métricas EBITDA y adjusted EBITDA, ya que normalmente (sobretodo esta última) excluye gastos que la compañía si ha de deducir de sus ingresos.

EV/EBIT

La ratio EV/EBIT es otro ratio bastante utilizado.

Se calcula simplemente dividiendo el Enterprise value de la empresa (Market cap + deuda – caja) entre el EBIT de la compañía.

Como las ratios anteriores, tiene sentido compararla con un referente, como otra compañía del mismo sector, el mercado o la misma compañía en el pasado; pero también teniendo en cuenta sus limitaciones.

El EBIT excluye los intereses e impuestos, por lo que puede ser una buena medida para medir la capacidad operativa de la empresa, eso sí, cuidado con la deuda, has de vigilarla.

EV/FCF

La ratio EV/FCF es la más conservadora para valorar una empresa.

Se calcula simplemente dividiendo el Enterprise value de la empresa (Market cap + deuda – caja) entre el FCF de la compañía.

Como las ratios anteriores, tiene sentido compararla con un referente, como otra compañía del mismo sector, el mercado o la misma compañía en el pasado.

El FCF tiene en cuenta todo el efectivo que sale y que entra de la compañía, lo que hace este ratio increíblemente preciso.

Sin embargo, has de vigilar y comprender cada parte del cálculo del FCF de cada empresa para hacer una valoración segura.

¡Acuérdate de mirar los resultados de varios años!

¡Quiero herramientas para ser mejor inversor !

Suscríbete a nuestra newsletter