Las 6 categorías de Lynch

Peter Lynch knowledge

¿Cómo analizar cada tipo de compañía?

Hay casi tantas formas de clasificar valores como brókers.

En su libro, «One Up on Wall Street «, Peter Lynch analiza su enfoque de la selección de acciones, que comienza con la observación de empresas que tienen una historia detrás de ellas.

Su mantra «compre lo que sabe» constituye la base de su selección de valores.

Para Lynch, la historia comienza con el tipo de empresa y dónde encaja en el contexto de una cartera diversificada.

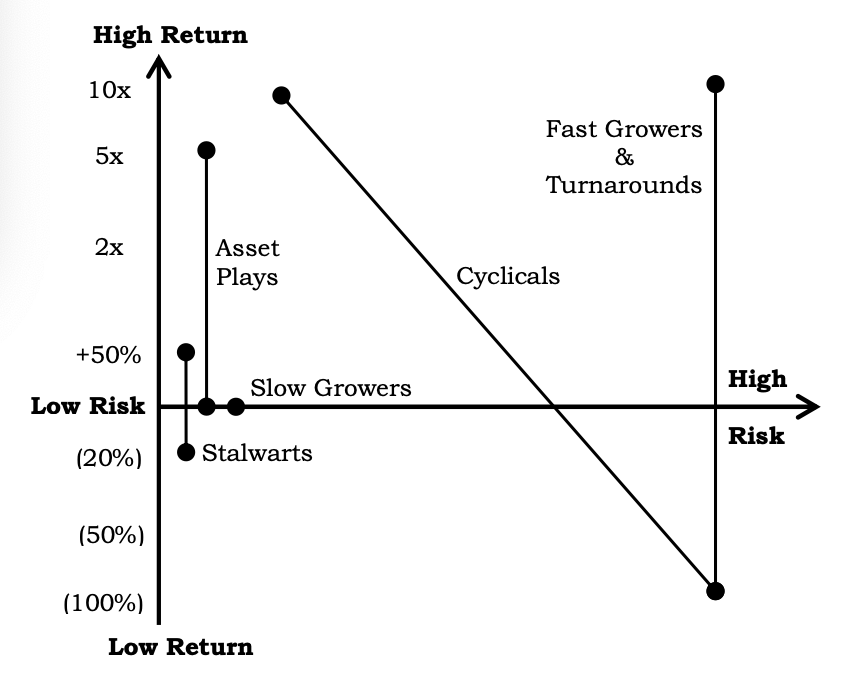

Lynch creó seis categorías para colocar acciones que estaba considerando: valores de crecimiento lento, de crecimiento moderado, de rápido crecimiento, empresas cíclicas, recuperables y empresas de activos ocultos.

Invertir sin investigar es como jugar al stud poker sin mirar en ningún momento las cartas.

Valores de bajo crecimiento

Las empresas de bajo crecimiento no siempre se encontraron en esa clasificación.

Inicialmente, eran empresas de alto crecimiento, pero en algún momento comenzaron a perder impulso, ya sea porque habían alcanzado su máximo potencial o porque dejaron de aprovechar al máximo sus capacidades.

Cuando un sector económico en su conjunto pierde impulso, lo mismo ocurre con la mayoría de las empresas que lo conforman.

En la década de 1920, las compañías ferroviarias eran las principales empresas en crecimiento. Luego, los automóviles se convirtieron en el nuevo sector de alto crecimiento, seguido por el acero, la industria química, las compañías eléctricas, la tecnología…

Otro indicador claro de que una empresa tiene un bajo crecimiento es que pague dividendos generosos y regulares, ya que no logra encontrar nuevas formas de utilizar el dinero para expandir el negocio.

Aquí te dejo una lista de los reyes del dividendo actual.

¡Son empresas que llevan aumentando su dividendo más de 50 años!

Los directivos preferirían ampliar el negocio en lugar de pagar dividendos, ya que esto siempre contribuye a aumentar su prestigio, a diferencia de los dividendos que son un proceso mecánico y no requieren imaginación alguna.

Sin embargo, esto no significa que pagar dividendos sea una mala decisión por parte de los directivos de una empresa.

En muchos casos, pagar dividendos a los accionistas es la mejor manera de utilizar los beneficios de la empresa.

Pero…si el enriquecimiento de una empresa se logra a través del aumento de sus beneficios,

¿por qué perder tiempo con las empresas de bajo crecimiento?

Los dividendos son la principal razón.

Si decides iniciar una posición en una buena empresa que consiga incrementar el dividendo cada año, y lo haces en algún momento estratégico donde la empresa esté infravalorada y puedas conseguir un buen rendimiento inicial, seguramente habrás tomado una buena decisión.

Poco a poco irás recolectando ese generoso dividendo además de poder arañar un poco de subida de la acción.

¿Y cuando venderla?

- Si durante dos años consecutivos, la empresa ha perdido cuota de mercado.

- No se están desarrollando nuevos productos, se está recortando el gasto en investigación y desarrollo, y da la impresión de que la empresa está estancada.

- Las dos adquisiciones más recientes de la empresa en sectores no relacionados parecen ser un deterioro, y anuncia su intención de realizar nuevas adquisiciones en empresas «en la vanguardia tecnológica».

- La empresa ha pagado precios elevados por sus adquisiciones, lo que ha llevado a que su balance pase de tener millones en efectivo y ninguna deuda; a no tener efectivo y millones de deuda.

Esto último suele pasar demasiado, y estropea el buen hacer de la empresa, dado que asigna incorrectamente sus recursos.

Cuando haya una empresa con pocas oportunidades de crecimiento, lo mejor que pueden hacer los directivos es pagar dividendos y recomprar acciones cuando la empresa cotice barata

Empresas estables

Se pueden obtener ganancias considerables con las empresas estables, según cuando se compren y a qué precio.

Son empresas que suelen crecer entre un 8-12%, por lo que una buena entrada y posterior adecuado rendimiento del negocio nos deberían provocar un buen resultado.

Según Peter Lynch, con las empresas estables hay que ser rápido en recoger beneficios.

Lynch normalmente compraba empresas estables buscando una ganancia de entre el 30 y el 50 por ciento, tras lo cual vendía y repetía el proceso con valores parecidos que todavía no se habían revalorizado.

Siempre mantenía algunas empresas estables en su cartera porque son una protección muy buena durante las recesiones y los tiempos difíciles.

Bristol-Myers, Kellogg, Coca-Cola, y Procter and Gamble eran buenos compañeros en esa época para Lynch, aunque ahora la mayoría crecen menos.

Empresas que sabes que no irán a la quiebra, pronto se revalorizarán y recuperarán su precio anterior son tus mejores aliados en las crisis.

El elemento clave es el precio, y el PER indicará si se está pagando demasiado por ellas, debes observar sus múltiplos respecto al histórico y respecto a sus competidores.

Por cierto, no te olvides de tener en cuenta las idiosincrasias de cada empresa particular.

Algunas recomendaciones de Lynch…

- Indaga en posibles diempeoraciones susceptibles de reducir los beneficios en el futuro.

- Comprueba la tasa de crecimiento a largo plazo de la compañía, y si se ha mantenido constante en los últimos años.

- Comprueba cómo se ha comportado en épocas de crisis

- Si se reducen las perspectivas a futuro y ya no está tan barata respecto a valoraciones comparables, o si las perspectivas son las mismas pero los múltiplos empiezan a ser exagerados…podría ser momento de vender.

Empresas de alto crecimiento

Algunas de las inversiones preferidas de Peter Lynch:

Empresas nuevas, pequeñas y agresivas que crecen a una tasa del 20-25% anual.

En una cartera pequeña, una o dos de éstas pueden justificar toda una carrera como inversor.

Una empresa de alto crecimiento no tiene por qué pertenecer necesariamente a un sector de alto crecimiento. Las empresas pueden crecer más que su sector, absorbiendo cuota de mercado de los competidores.

La expansión hacia nuevos mercados conlleva una notable aceleración en las ganancias, lo cual impulsa el valor de las acciones hasta números impresionantes.

¿Y qué hay del riesgo?

Existen numerosos riesgos en las compañías de crecimiento elevado, especialmente en empresas jóvenes llenas de entusiasmo pero con carencias en cuanto a financiación. Cuando una empresa con dificultades financieras se ve acorralada, suele terminar en una situación de insolvencia.

Por otro lado, Wall Street no tiene una gran consideración por las empresas de crecimiento alto que pierden impulso y se ven atrapadas en un período de crecimiento bajo, lo cual provoca un fuerte impacto en el valor de las acciones.

Así pues, mientras que las pequeñas empresas de crecimiento alto corren el riesgo de desaparecer, las grandes empresas de este tipo se enfrentan al peligro de una rápida devaluación una vez que empiezan a perder ritmo.

No obstante, mientras puedan mantener el ritmo, las empresas de crecimiento alto son las grandes ganadoras en el mercado bursátil.

Peter Lynch busca aquellas que tienen una situación financiera sólida y obtienen beneficios significativos.

Algunas consideraciones…

- ¡La clave es saber ver cuándo van a dejar de crecer, y cuánto pagar por su crecimiento.

- Investigar si el producto que supuestamente enriquecerá a la compañía representa la mayor parte de su negocio.

- Conocer la tasa de incremento de los beneficios de los últimos años. Sus favoritas son las que se sitúan entre el 20-25%.

- Saber si la compañía ha repetido su éxito en más de un pueblo o ciudad, como prueba de que la expansión será viable.

- Comprobar si la empresa sigue teniendo espacio para crecer.

- Ver si las acciones se venden con un PER igual o próximo a su índice de crecimiento.

- Ver si hay pocas instituciones que tengan el valor en cartera y si apenas un puñado de analistas ha oído hablar de él. Esto constituye una ventaja añadida muy importante con los valores de alto crecimiento.

¿Y cuando vender un valor de alto crecimiento según Lynch?

- Si la empresa se va al traste y los beneficios empeoran, lo mismo ocurrirá con el PER que los inversores auparon con sus compras. Se trata de un doble varapalo muy caro para el bolsillo de los accionistas fieles.

- Si cuarenta analistas de Wall Street colocan esta acción en el primer lugar de sus recomendaciones, el 60% del accionariado está en manos de instituciones, y tres revistas de tirada nacional han colmado de elogios a su consejero delegado, sin lugar a dudas es hora de pensar en vender.

- El PER está llegando a valores absurdos.

Empresas cíclicas

Una compañía de naturaleza cíclica se caracteriza por tener ventas y beneficios que experimentan fluctuaciones regulares, aunque no del todo predecibles.

En una industria en crecimiento, el negocio prospera de manera constante, mientras que en una industria cíclica experimenta períodos de expansión seguidos de contracción, para luego repetir el ciclo de expansión y contracción una vez más.

Los sectores automotriz, de aerolíneas, fabricantes de neumáticos, acero y empresas químicas son ejemplos de industrias cíclicas.

Cuando una recesión llega a su fin y la economía recupera su vigor, las empresas cíclicas florecen y sus acciones tienden a crecer a un ritmo más acelerado que las empresas estables.

Esto tiene sentido, ya que durante tiempos de prosperidad económica, las personas adquieren automóviles, viajan en avión y aumenta la demanda de materias primas.

Sin embargo, durante períodos difíciles, estas empresas sufren y sus accionistas también, ya que existe el riesgo de perder la mitad de su inversión si compran en el momento equivocado del ciclo.

En el caso de las empresas cíclicas, el momento lo es todo, y es fundamental que usted aprenda a identificar los primeros indicios de declive o recuperación.

Para analizar las cíclicas…

- Es esencial examinar detenidamente los niveles de inventario y la relación entre oferta y demanda.

- Si se posee un conocimiento profundo de la empresa, se cuenta con una ventaja significativa para prever los ciclos.

- Cuanto más prolongada sea la caída en el sector automotriz, mejor será la recuperación.

- En una industria cíclica resulta más sencillo prever una recuperación al alza que una disminución a la baja, téngalo en cuenta.

¿Y cuando vender un valor cíclico?

- Cuando nos acercamos al final del ciclo, pero resulta difícil predecir cuándo ocurrirá exactamente. Incluso las personas más informadas comienzan a vender acciones cíclicas un año antes de que aparezca cualquier indicio de declive en la empresa.

- Además del final del ciclo, otro momento propicio para vender acciones cíclicas es cuando algo empieza a ir mal de verdad. Por ejemplo, cuando los costes comienzan a aumentar o cuando las plantas existentes están operando a plena capacidad y la empresa se ve obligada a invertir para aumentar su capacidad productiva.

- Una señal clara para vender es la acumulación de inventarios y la incapacidad de la empresa para venderlos, lo que indica una futura reducción en los precios y beneficios. Cuando el estacionamiento se llena de material, no hay duda de que es hora de vender. De hecho, es posible que incluso sea un poco tarde.

- Otro indicio es la caída en los precios de las materias primas.

- La competencia entre empresas también es una señal negativa para las cíclicas. Cuando un nuevo actor ingresa a un sector y busca atraer clientes mediante la reducción de precios, los demás también se ven obligados a reducir sus precios, lo que disminuye los beneficios de todos los productores.

- Si la demanda final del producto disminuye y la empresa no puede competir con los productores extranjeros.

Empresas recuperables

Las candidatas para una recuperación han sufrido reveses, lo han pasado mal y a menudo apenas están para ir a concurso de acreedores. No estoy hablando de bajo crecimiento, sino de ningún crecimiento. No estoy hablando de empresas cíclicas que rebotan, sino de fiambres potenciales.

En cifras absolutas, las máximas ganancias de Peter Lynch han venido del renacimiento de las Chryslers y las Penn Centrals.

Ejemplos de éstas son :

- Las «rescátanos o estamos listos», que necesita una ayuda gubernamental.

- Las «quién lo habría pensado«, que pierden un montón de dinero sin esperarlo y luego se recuperan.

- Las «pequeño problema que no estaba previsto«, como una tragedia menor que se sobrevalora.

- Las «empresas perfectamente rentables dentro de una quiebra«, como la exitosa inversión de Peter Lynch en Toys «R» Us, que al desprenderse de su matriz se multiplicó por 57 veces, un 57-bagger.

- Las empresa de «reestructuración para maximizar el valor para el accionista«, que suele consistir en desprenderse de filiales no rentables que en su momento fueron bien recibidas acuñadas con el nombre de diversificación, pro Peter Lynch tiene un mejor nombre para estos acometidos: una diempeoración.

Analizar las recuperables…

La cuestión más importante aquí es:

- ¿Puede sobrevivir la empresa al asalto de sus acreedores? ¿Cuánto efectivo tiene? ¿Cuánta deuda? ¿Cuál es la estructura de su deuda y cuánto tiempo puede operar en números rojos sin quebrar mientras resuelve sus problemas?

- En caso de quiebra, ¿qué va a quedar para los accionistas?¿Cómo se supone que se llevará a cabo el proceso de recuperación de la empresa? ¿Se ha quitado de encima sus divisiones no rentables?

- ¿El sector vuelve a funcionar?

- ¿Se están recortando los gastos? En tal caso, ¿qué efecto tendrá?

¿Cuando vender un valor recuperable?

- El mejor momento para vender una empresa recuperable es cuando la recuperación ha terminado. Los problemas están superados y todo el mundo lo sabe. Si la recuperación ha sido un éxito hay que clasificar de nuevo el valor.

- La deuda se reduce paulatinamente pero de repente ha de incrementar una cantidad significativa.

- La tasa de aumento de los inventarios duplica el de las ventas.

- El PER está inflado con respecto a los beneficios previstos.

- La división más importante de la compañía vende el 50% de su producción a su cliente principal, y éste sufre una caída en sus propias ventas.

Empresas de activo oculto

Existe un activo oculto cuando una empresa posee algo valioso y usted tiene conocimiento de ello, pero no Wall Street.

El activo en cuestión puede ser tan sencillo como un montón de dinero en efectivo. A veces pueden ser inmuebles. Hay activos ocultos en metales y en petróleo, en periódicos y en emisoras de televisión, en fármacos patentados e incluso a veces en las pérdidas de una empresa.

Eso fue lo que ocurrió con Penn Central. Cuando salió de su quiebra, Penn Central tenía enormes pérdidas fiscales compensables, lo que suponía que cuando comenzara a ganar dinero otra vez, no tendría que pagar impuestos. En aquella época el tipo de gravamen del impuesto de sociedades era del 50%, de modo que Penn Central renació con una ventaja del 50% sobre los demás.

Hay activos ocultos por todas partes. Sin duda requieren un buen conocimiento de la empresa que los posee, pero una vez asumido eso sólo es cuestión de paciencia.

Analizar los activos ocultos…

- ¿Cuánto valen los activos?

- ¿Existen activos ocultos?

- ¿Cuánta deuda debe sustraerse de esos activos?

- ¿La empresa está contrayendo más deuda y restando valor a esos activos?

- ¿Hay algún comprador al acecho para facilitar que los accionistas recojan los beneficios de dichos activos?

Antes, solía ser común esperar pacientemente a lo largo de toda la vida a que una acción con potencial pasara desapercibida y diera señales de movimiento. En la actualidad, el valor de los accionistas aumenta de manera más veloz gracias a la multitud de millonarios que merodean en busca de cualquier indicio de un recurso infravalorado.

¿Cuándo vender una empresa con activos ocultos?

- Cuando la empresa ya esté bien valorada y se haya alcanzado justicia en su valoración.

- A pesar de que las acciones cotizan por debajo del precio real de mercado, la dirección ha anunciado que emitirá un 10% adicional de títulos para contribuir a financiar un programa de diversificación.

- La venta de una división por la que se esperaban obtener 20 millones de dólares sólo ha aportado 12 millones.

- La rebaja del impuesto de sociedades reduce considerablemente el valor de la amortización de pérdidas fiscales de la compañía.

Aquí tenéis el Playbook de Peter Lynch detallado para cada situación comentada.

Además, os adjunto los artículos de Peter Lynch después de retirarse, son de un gran valor.

¿Eres un principiante en la inversión?

Peter Lynch tiene algo que decirte

Si quieres tomar decisiones de inversión como todo un profesional como Peter Lynch…

¡Quiero herramientas para ser mejor inversor !

Suscríbete a nuestra newsletter