El inversor inteligente

Benjamin Graham knowledge

A principios del siglo XX, el mercado de valores estaba en su infancia y no tenía la misma regulación y supervisión que existe actualmente. Además, en este negocio, dominado por grandes bancos y corredores de bolsa, la información disponible sobre las empresas cotizadas era limitada, lo que dificultaba a los inversores tomar decisiones informadas.

Con el tiempo, la regulación y la supervisión mejoraron, lo que hizo que el mercado de valores se convirtiera en un lugar más seguro y accesible para los inversores minoristas.

Sin embargo, había realmente poca educación financiera sobre cómo realmente ganar dinero en el mercado, pues lo único en lo que pensaba la gente era vender su «papelito» por más dinero que por lo que lo compró.

Benjamin Graham, profesor en la Universidad de Columbia, daría un giro de 180 grados a la manera en la que las personas invertían su dinero.

A base de sus enseñanzas, el padre de la inversión consiguió poner las primeras piedras en el camino de las personas de a pie, a participar del éxito de las empresas cotizadas.

Primero de todo, ¿qué es invertir?

Una operación de inversión es aquella que, después de realizar una análisis exhaustivo, promete la seguridad del principal y un adecuado rendimiento.

Las operaciones que no satisfacen estos requisitos son especulativas

Al especular en vez de invertir, reduces las posibilidades de incrementar tu patrimonio e incrementas las de aumentar el de algún otro.

El inversor calcula lo que vale una acción atendiendo al valor del negocio subyacente, el especulador, apuesta que una acción subirá de precio porque alguna otra persona estará dispuesta a pagar más por ella.

Graham le apremia a invertir únicamente si se sentiría cómodo siendo propietario de una acción aunque no tuviese ninguna forma de conocer su cotización diaria.

Al igual que apostar en el casino, especular en el mercado puede ser emocionante o incluso provechoso (si se acaba teniendo suerte), en cualquier caso, es el peor modo imaginable para crear un patrimonio.

El motivo es que en Wall Street, al igual que Las Vegas, se han ajustado las probabilidades de modo que la casa siempre acaba ganando.

En la década de los 20, en los 70 con las Nifty Fifty, y a finales de los 90 con la burbuja de las puntocom pasó algo parecido…

Todo el mundo empezó a creer que la demostración de la validez de una técnica de inversión era simplemente que funcionase o no. Si se obtenían mejores resultados que la medida del mercado durante cualquier periodo, por peligrosas o estúpidas que fuesen sus tácticas, para Wall Street esas personas tenían «razón».

Y ya imagináis como acabó cuando Mr Market cambió de humor.

En cualquier caso, un inversor no está interesado en tener razón temporalmente, para conseguir buenos resultados a largo plazo es necesario tener razón de manera sostenida y fiable.

¿Quién es Mr Market?

Imagina que en algún negocio privado tienes una pequeña participación que te cuesta $1,000. Uno de sus socios, llamado Mr. Market, es realmente muy servicial. Todos los días le dice lo que cree que vale su participación y, además, le ofrece comprarle o venderle un interés adicional sobre esa base. A veces, su idea de valor parece plausible y justificada por los desarrollos comerciales y las perspectivas tal como las conoce. A menudo, por otro lado, el Sr. Mercado deja que su entusiasmo o sus miedos lo atrapen, y el valor que propone le parece un poco tonto.

Si usted es un inversor prudente o un hombre de negocios sensato, ¿permitirá que la comunicación diaria del Sr. Market determine su opinión sobre el valor de una participación de $1,000 en la empresa? Solo en caso de que estés de acuerdo con él, o en caso de que quieras comerciar con él. Puede estar feliz de venderle cuando le cotiza un precio ridículamente alto, e igualmente feliz de comprarle cuando su precio es bajo. Pero el resto del tiempo será más prudente formarse sus propias ideas sobre el valor de sus participaciones, basándose en informes completos de la empresa sobre sus operaciones y situación financiera.

El verdadero inversor está en esa misma posición cuando posee acciones ordinarias que cotizan en bolsa. Puede aprovechar el precio del mercado diario o dejarlo solo, según lo dicte su propio juicio e inclinación.

Debe tener en cuenta los movimientos de precios importantes, porque de lo contrario su juicio no tendrá nada en qué trabajar. Es posible que le den una señal de advertencia a la que hará bien en prestar atención: esto, en lenguaje sencillo, significa que debe vender sus acciones «porque» el precio ha bajado, presagiando cosas peores por venir. En nuestra opinión, tales señales son engañosas al menos con tanta frecuencia como útiles.

Básicamente, las fluctuaciones de precios tienen un solo significado importante para el verdadero inversor, le brindan la oportunidad de comprar sabiamente cuando los precios caen bruscamente y de vender sabiamente cuando suben mucho.

En otras ocasiones le irá mejor si se olvida de la bolsa y se fija en la rentabilidad de sus dividendos y en los resultados operativos de sus empresas.

Hasta ahora, hemos visto que Graham nos anima a invertir en lugar de especular, y no dejar que Mr. Market nos contagie esa irracionalidad en nuestras decisiones.

Bien, ahora vamos a ver lo que nos dice el padre de la inversión en valor que debemos buscar para ser un inversor defensivo.

Benjamin Graham recomendaba poseer de 10 a 20 acciones de empresas que reunieran las siguientes características:

1. Tamaño adecuado

Hemos de seleccionar empresas con más de 50-100 millones en ventas anuales.

2. Un balance sólido

Graham proponía que el coeficiente de solvencia ( activo a corto plazo – pasivo a corto plazo) tuviera un valor mínimo de 2 veces.

Además, el capital circulante neto (working capital) debería ser mayor a la deuda a largo plazo.

Si sigues estas 2 indicaciones deberías acabar con un grupo de empresas financiadas de manera conservadora con una buena capacidad de resistencia

3. Estabilidad de beneficios

Limita tu cartera a las empresas que hayan conseguido beneficios netos positivos todos y cada uno de los últimos 10 años.

4. Crecimiento de los beneficios

Sería óptimo un crecimiento de los beneficios estable, que nos otorguen un crecimiento del beneficio por acción de «por lo menos un tercio» en los últimos 10 años.

5. Historial de dividendos

Seleccionar empresas que hayan llevado a cabo un pago de dividendos de forma ininterrumpida por lo menos durante los últimos 20 ejercicios.

6. Ratio PER moderado

Cotización inferior a 15 veces beneficios

7. Ratio precio/ valor contable

El precio no debería ser superior a 1,5 veces valor contable.

También se puede realizar otra medida, y es multiplicar el valor contable por el PER. Si el resultado es inferior a 22,5; la empresa superaría la prueba.

En resumen, el estilo de inversión de Benjamin Graham, se basaba en encontrar empresas ampliamente infravaloradas, lo que se conoce por comprar 1$ por 70,60 o 50 centavos.

La clave de su estilo era encontrar empresas con una gran posición de caja, un buen balance, con beneficios predecibles.

Si podías comprar una empresa por debajo de la caja que tenía, una empresa sin deuda a pocas veces beneficios, o incluso empresas estables baratas que ofreciesen un alto rendimiento en dividendos, tenías una muy buena opción de compra.

¿Y esto es aplicable hoy?

En aquella época, el mercado no era tan eficiente en ponerle precio a las cosas como lo es hoy en día.

Ya nunca podrás encontrar una empresa cotizada estadounidense con más caja que capitalización y sin ningún tipo de deuda; ni tampoco empresas que lleven creciendo los beneficios durante 10 años con un balance sólido por menos de 4-5 veces beneficios(cíclicas aparte).

Aunque siga habiendo algunas irracionales puntuales por la euforia o el miedo de los inversores en ciertas situaciones, se puede decir que el mercado es casi eficiente.

Sin embargo, está claro que el concepto central de la inversión de Graham es totalmente lógico y viable para tener grandes resultados, ahora, y siempre:

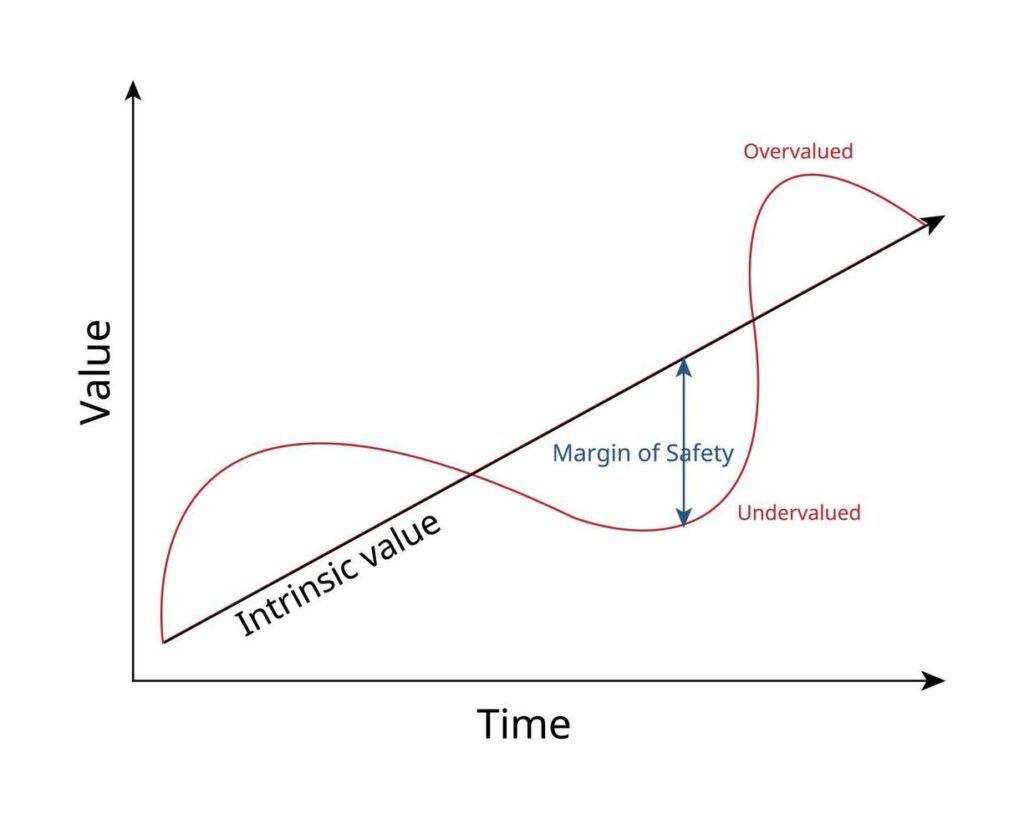

Margen de seguridad.

Para Warren Buffet, las 3 palabras más importantes de la inversión.

La idea del margen de seguridad se hace mucho más evidente cuando la aplicamos al campo de los valores infravalorados o en negociación. Tenemos aquí, por definición, una diferencia favorable entre el precio por un lado y el valor indicado o tasado por el otro. Esa diferencia es el margen de seguridad. Está disponible para absorber el efecto de un error de cálculo o una suerte peor que la media.

El margen de seguridad siempre depende del precio pagado.

Graham creía que el primer objetivo de los inversores era protegerse de las pérdidas .

Una forma de hacerlo es comprar a un precio tan bajo que incluso si la cagas, aún obtienes una ganancia. Ahora, todos sabemos que eso no sucederá siempre.

Entonces, una visión más realista es que un margen de seguridad lo protege de grandes pérdidas y ofrece mejores rendimientos cuando tiene razón.

Un verdadero margen de seguridad es aquel cuya existencia se puede demostrar con cifras, con un argumento persuasivo y haciendo referencia a un conjunto de experiencias reales.

Un precio suficientemente bajo puede hacer que un valor de categoría mediocre se convierta en una buena oportunidad de inversión, siempre y cuando el comprador esté informado y sea experto, y ponga en práctica una diversificación adecuada.

Y si combina el margen de seguridad con un nivel básico de diversificación, su mayor probabilidad de tener razón superará el impacto de estar equivocado.

Incluso con un margen a favor del inversor, un valor individual puede funcionar mal. Porque el margen solo garantiza que tiene una mejor oportunidad de obtener ganancias que de pérdidas, no que las pérdidas sean imposibles. Pero a medida que aumenta el número de tales compromisos, más seguro se vuelve que la suma de las ganancias excede la suma de las pérdidas.

Sus principales libros, «El inversor inteligente» y «Security analysis«, sentaron las bases de la inversión en valor, sus enseñanzas han provocado un antes y un después a la hora de comprar acciones, los tienes aquí.

La inversión es más inteligente cuanto más se parece a una operación empresarial.

Ben Graham

Precio es lo que pagas, valor es lo que obtienes.

Warren Buffet

¡Quiero herramientas para ser mejor inversor !

Suscríbete a nuestra newsletter