Activos de una empresa

Activos corrientes

Son aquellos que se pueden convertir a efectivo en un año, como efectivo y equivalentes, cuentas cobrar e inventarios.

Activos no corrientes

Aquellos que no se espera que se conviertan en efectivo en el periodo, como el inmovilizado material, las inversiones o los activos intangibles.

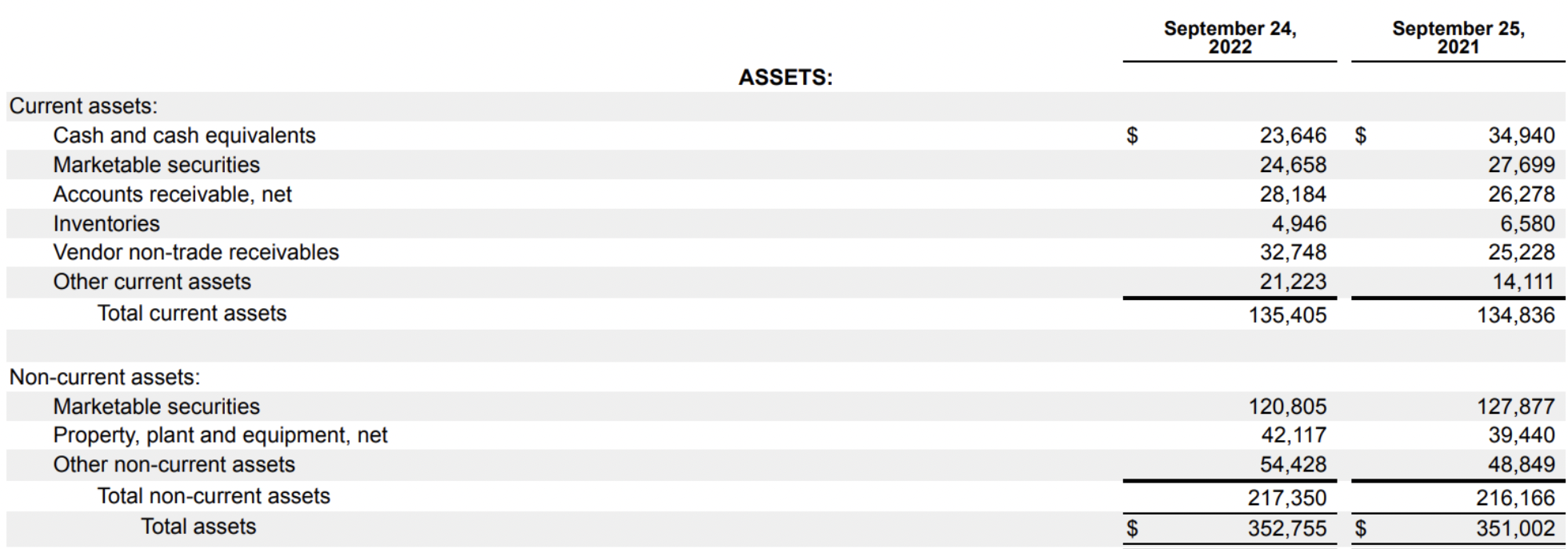

Aquí tenemos los activos de Apple

Activos corrientes

Efectivo, equivalente a efectivo e inversiones a corto plazo

(Cash, cash and equivalents and marketable securities)

Estas partidas van desde puro efectivo a certificados de depósito a corto plazo, títulos del tesoro a 3 meses, bonos a un año o cualquier activo altamente líquido.

Una empresa tiene básicamente 3 maneras de generar efectivo:

Vender acciones u obligaciones al público, vender un negocio existente u otros activos de la propiedad de la compañía o bien generando un excedente de efectivo en sus operaciones; lo cual quiere decir que el negocio genera más efectivo del que necesita para su funcionamiento.

Normalmente, es estupendo ver una empresa con grandes reservas de efectivo, aunque habría que mirar la historia de la compañía para saber si esa provisión fue creada por un hecho puntual o por unas operaciones exitosas.

Cuentas a cobrar

(Accounts receivables)

Esta partida es el dinero que se le debe a la compañía.

A veces una compañía puede no cobrar al cliente al momento de venderle el producto y ofrecerle condiciones de pago más laxas para ganar cierta ventaja respecto a la competencia.

Comparar la tasa de crecimiento de las cuentas a cobrar con la de las ventas es una buena manera de evaluar si la empresa está haciendo un buen trabajo recaudando el dinero que los clientes le deben.

Inventarios

(Inventories)

Esta partida refleja los productos que una empresa tiene almacenados para vender. Pueden ser o materias primas o el producto ya terminado.

Hay que vigilar que estas existencias no queden obsoletas y se acumulen, ya que vender materias primas aún puede ser sencillo pero los productos terminados que no se vendan se pueden liquidar a un % muy reducido de lo que consta en el balance.

Por ello, se debe vigilar la evolución de estos inventarios respecto al coste de bienes vendidos para conocer su rotación.

Gastos diferidos y otros activos corrientes

Los gastos diferidos son los gastos que ya se han pagado por productos o servicios que no se han recibido, como por ejemplo las primas de los seguros.

Otros activos corrientes son otros activos que se dispondrán en el año como pueden ser las recuperaciones de impuestos.

Activos no corrientes

Propiedad, planta y equipo

(Property, plant and equipment).

También llamado inmovilizado material, son activos a largo plazo que conforman la infraestructura de la compañía, como edificios, terrenos, fábricas y equipos.

La proporción de estos activos nos dice cuan intensiva en capital es la empresa, pues este inmovilizado se irá depreciando y hay que cambiarlo al cabo de unos años para mantener operaciones.

Cuanto menos dinero haya que gastar en mantener las operaciones mejor, más queda para crecer o retribuir a los accionistas, pero claro, esto también depende de la industria.

Activos intangibles

(Intangible Assets)

Estos son los activos que no pueden tocarse físicamente, como patentes, derechos de autor, marcas, franquicias…

Algunas veces, las marcas logran formar una ventaja competitiva duradera en el tiempo, mira por ejemplo Coca-Cola o McDonald’s. Estas marcas les hacen ganar muchísimo dinero, sin embargo, el valor real de estas marcas no aparece reflejada en el balance ya que es intangible.

Los intangibles de vida finita, como las patentes, se amortizan a lo largo de su vida útil.

Fondo de comercio

(Goodwill)

El goodwill es la cantidad que se paga por adquisiciones por encima del valor contable(capital propio o patrimonio neto) de las mismas. Suele estar incluido en los activos intangibles.

Por ejemplo, si Coca-Cola paga 100 millones por comprar una empresa cuyo valor contable es 60 millones, se sumarían 40 millones a la partida de fondo de comercio.

Esta cifra por si sola nos dice bastante poco. Sería importante revisar tanto la calidad como el precio de cada adquisición que realice la compañía, ya que a veces las empresas sobrepagan por adquisiciones sólo por hacerse más grandes.

Inversiones a largo plazo

(Long-term investments or marketable securities)

Esta partida abarca inversiones como bonos a largo plazo, acciones o bienes inmuebles. También incluye inversiones en filiales y sucursales de la compañía de las cuales no se tiene una propiedad de más del 50%.

Es interesante investigar qué activos constituyen estas partidas pues en empresas como Berkshire Hathaway, constituyen una gran parte de sus activos.

Otros activos no corrientes

Al igual que en los activos corrientes, pueden ser gastos diferidos y cobros de impuestos atrasados, pero estos deben recibirse en los próximos años.

¡Quiero herramientas para ser mejor inversor !

Suscríbete a nuestra newsletter