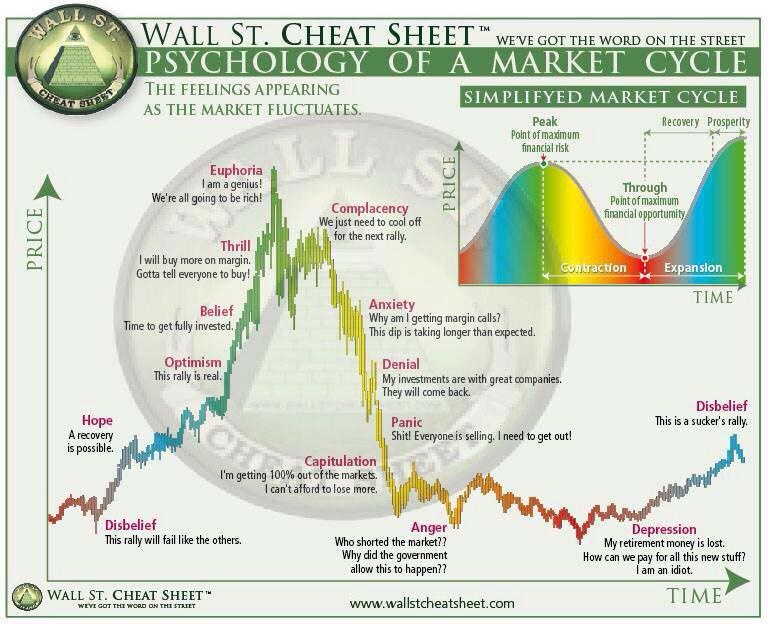

Daniel Kahneman, psicólogo y premio Nobel de Economía, junto a su colaborador Amos Tversky, desarrollaron una teoría que desafió la idea de que los mercados financieros son completamente racionales y eficientes.

Postulaban que las personas no toman decisiones de manera completamente racional y objetiva, sino que están influenciadas por factores emocionales y cognitivos que pueden llevar a errores de juicio.

Principalmente, hay cuatro factores que crean un comportamiento irracional en el mercado: aversión a las pérdidas, exceso de confianza, ilusión de control y mentalidad de rebaño.

Estos sesgos se ven retroalimentados por otros, los demás sesgos los tendrás explicados en el final de la página

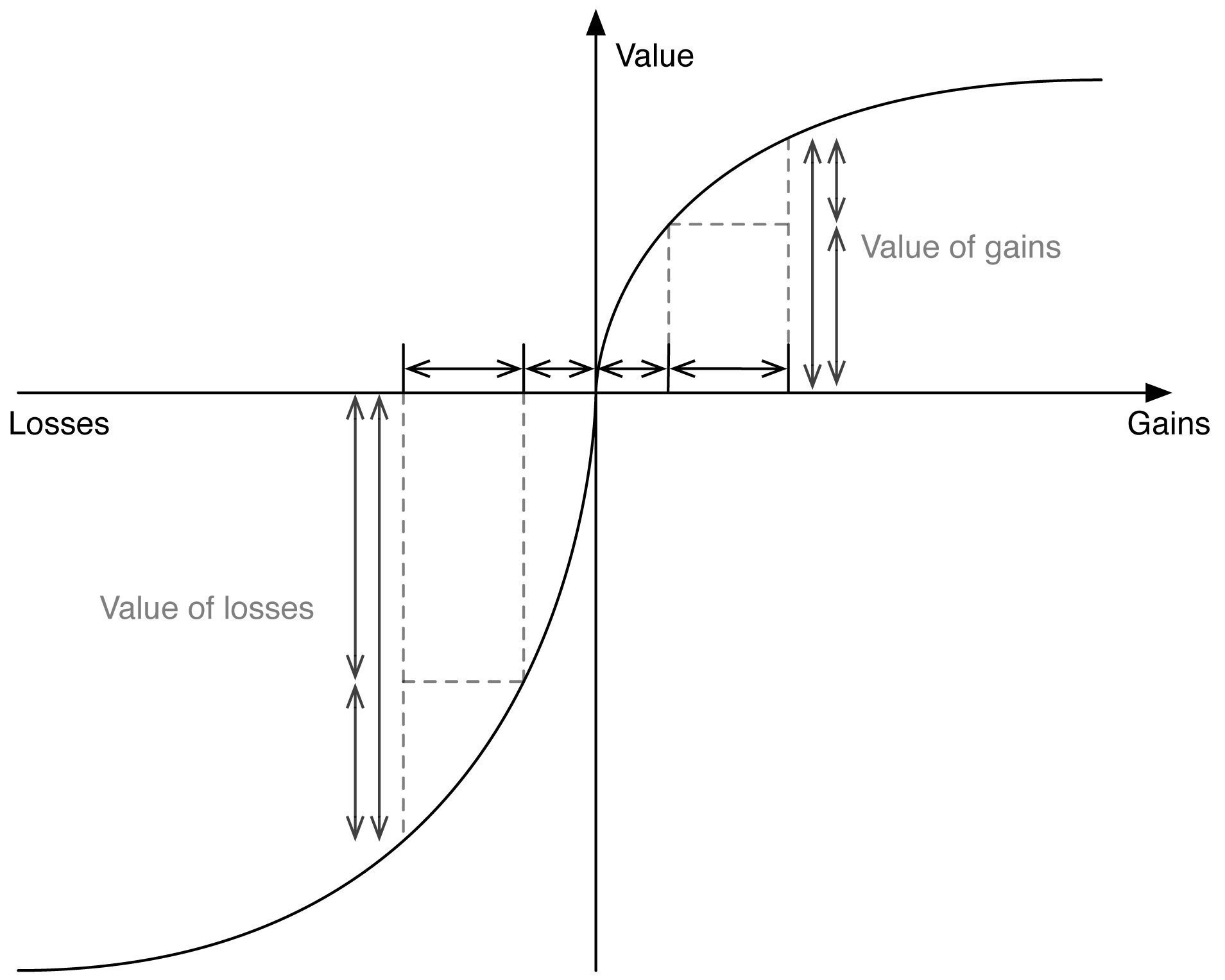

En este gráfico se ilustra como a igualdad de ganancias o pérdidas, éstas últimas «pesan» mucho más. La tristeza de perder es siempre más intensa que la felicidad de ganar.

Esto viene por razones evolutivas, ya que los organismos que responden a las amenazas con más urgencia que a las oportunidades, tienen mayores posibilidades de sobrevivir y reproducirse.

Vamos a ver casos prácticos

Muchos inversores pueden creer que si mantienen una posición perdedora al final ésta se recuperará y no tendrán que arrepentirse. Estas emociones de orgullo y arrepentimiento puede explicar la tendencia de los inversores a mantener sus posiciones perdedoras y vender las ganadoras.

Esta falta de inclinación a asumir pérdidas no es nada óptima, ya que si una acción ya no es una inversión atractiva, ¿para qué la vas a mantener? ¿Acaso no es mejor opción realizar la pérdida y asignar ese capital a otra empresa la cual sabes que es más atractiva?

Además, cuando el mercado sube eufóricamente, la gente suele experimentar el efecto FOMO (fear of missing out, miedo a perderse algo). Lo peligroso de esto es que acaban metiéndose en inversiones fuera de su círculo de competencia sin investigar nada, siendo presos de sesgos como el exceso de optimismo, la ilusión de control, el sesgo de confirmación y el comportamiento de rebaño.

Esto se vio claramente en la burbuja de las Nifty fifty en los 70, la burbuja de las puntocom de finales del siglo XX y más recientemente, con las criptomonedas y NFTs.

Sin embargo, has de tener cuidado, no hace falta una burbuja para caer en este sesgo, sólo basta una seductora creencia irracional de que algo «va a subir», alimentado por una falacia narrativa.

La aversión a las pérdidas tiene aún más consecuencias además de crear una reticencia a vender perdedoras e inducir el efecto FOMO. Cuando el mercado cae en un pesimismo exacerbado, la aversión al riesgo aumenta y somos mucho menos proclives a comprar, cuando en realidad que un activo baje de precio, hace que disminuya el riesgo financiero de la inversión.

Muchos inversores están convencidos erróneamente de que pueden ganar al mercado, curioso, porque un 95% de los inversores profesionales no lo hacen.

Como consecuencia, los inversores especulan más de lo que deberían y negocian demasiado; empeorando aún más sus resultados.

Esta ilusión de habilidad se relaciona con el sesgo retrospectivo, que se basa en creer que hubiéramos sabido algo cuando ya ha pasado, cómo que una acción iba a subir o a bajar. Si tan listos somos, ¿por qué no habíamos invertido? Quizá porque se ve todo muy predecible desde el futuro.

El exceso de confianza lleva a sobrevalorar nuestra capacidad de predecir el futuro desempeño de una acción, empresa o industria. Esto se ve agravado por la ilusión de control, que lleva a los inversores a ver tendencias que no existen o a creer que pueden encontrar un patrón en el precio de las acciones que predecirá los precios futuros.

Esta confianza irracional hará que se ponga de moda un sector o acción específica y su valoración empiece a subir. Consecuentemente, la confianza de los inversores se dispara por tan buen desempeño, lo que produce valoraciones absurdas que los inversores piensan que incrementarán indefinidamente.

Hasta que se produce el golpe de realidad, puede pasar mucho tiempo, no debes caer en la confianza irracional y analizar correctamente las inversiones que realices.

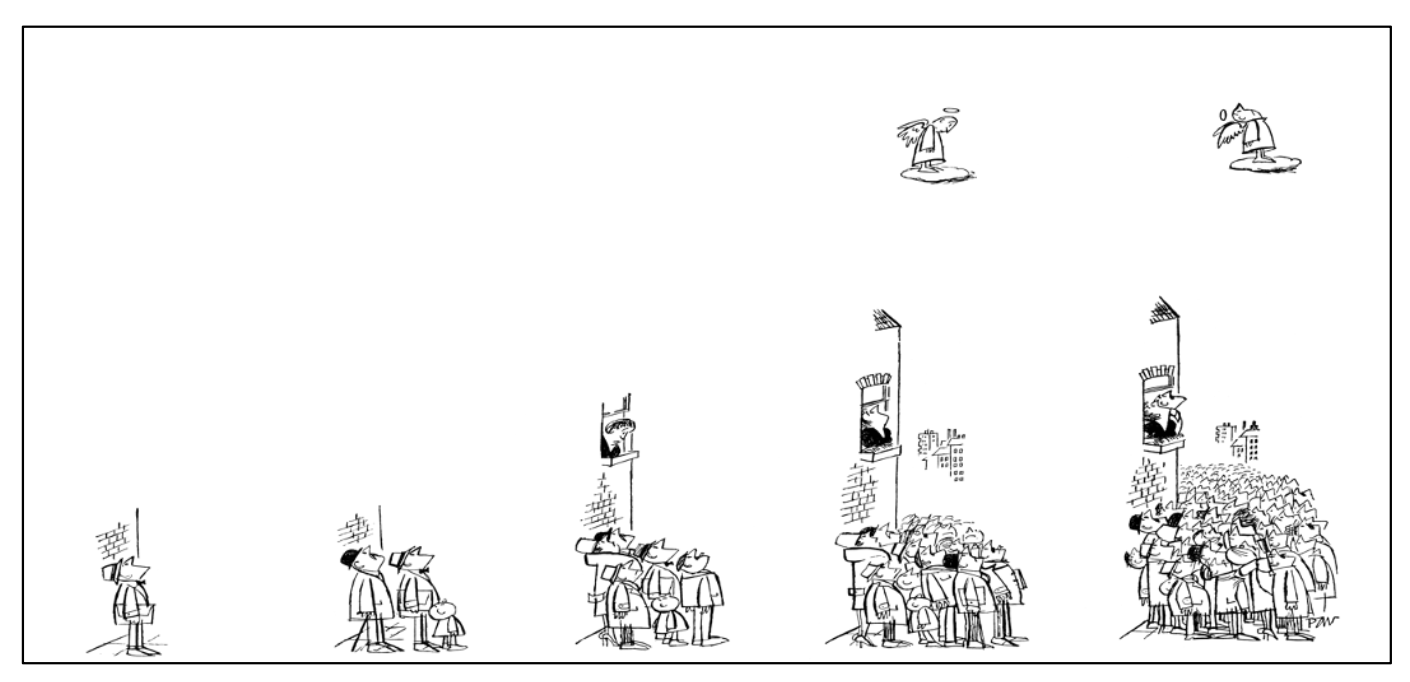

Millones de inversores particulares e institucionales con sus decisiones de compraventa colectiva producen un cuadro de precios de las acciones en el que todas parecen igualmente buenas.

Los grupos a veces se refuerzan para creer que un punto de vista es correcto o incorrecto, cuando en realidad es lo contrario. Muestra de ello son las increíbles sobrevaloraciones e infravaloraciones del mercado a lo largo de la historia.

En la burbuja de internet por ejemplo, los inversores empezaron a comprar acciones comunes por el simple hecho de que estaban subiendo y otros estaban ganando dinero.

Este proceso es un bucle de retroalimentación positiva.

La subida inicial de los precios anima a más gente a comprar, lo que a su vez produce mayores beneficios y atrae a grupos mayores de participantes. Este bucle se ve alimentado por el sesgo de resultados y el efecto halo.

Este comportamiento de rebaño no se limita sólo a inversores particulares, ya que los gestores de fondos tienden a seguir las mismas estrategias e invertir en los mismos valores.

Si bien las rentabilidades del mercado a largo plazo han sido generosas, el rendimiento para el inversor medio ha sido bastante peor. Esto se debe a que los inversores tienden a comprar fondos justo cuando la exuberancia había llevado a picos de mercado, y a retirar sus inversiones en sus puntos más bajos.

Representación de Punch Cartoon Library ilustrando nuestra naturaleza.

Seguir lo que todos están haciendo puede que sea difícil de resistir, pero es improbable que esté asociado con buenos resultados de inversión.

Charles Ellis, un experimentado observador del mercado de valores y autor del libro sobre inversión «Winning the loser’s game», cuenta que en el tenis amateur, la mayoría de los puntos se consiguen por errores del contrario, no por grandes actos propios.

Ellis afirma que la mayoría de inversores fracasan por entrar en estrategias arriesgadas y equivocadas en vez de adherirse a no cometer errores.

Por la forma en la que se comportan los inversores promedio, la bolsa, es un juego de perdedores, limítate a no perder.

El paso para solucionar los perniciosos efectos de nuestras debilidades es reconocerlas. Igual que el tenista aficionado que intenta simplemente devolver la pelota sin hacer ningún intento extravagante suele ganar, también lo es el inversor con una buena cartera compuesta de buenas empresas adquiridas a precios razonables, la cual mantenga a lo largo del tiempo.

Cuando Warren Buffet da conferencias en escuelas de negocios, dice : » Puedo mejorar vuestro bienestar financiero dándoos un ticket con 20 espacios, representando todas las inversiones que puedes hacer en una vida. Bajo esas reglas, pensaréis muy cuidadosamente lo qué hacéis y estaréis obligados a cargar con lo que pensasteis. Así lo haréis mucho mejor.»

Las ganancias inmediatas son percibidas como más positivas que las ganancias pospuestas.

Esto es debido a que nuestro sistema límbico nos produce esta sensación de importancia del cortoplacismo porque nos ayuda a sobrevivir. Nos produce estas emociones fuertes que nos hace difícil dejar a la parte analítica y racional del cerebro operar con eficacia.

Cuanto más estrés tengamos, más valoramos el resultado a corto plazo, y el dinero nos produce mucho estrés.

Cuando el mercado va en cierta dirección o los analistas nos indican que algo va a suceder le damos mucho peso sin analizar correctamente la situación. Esto nos provoca creer las predicciones a corto plazo e ignorar lo que va más allá.

La famosa frase «más vale pájaro en mano que ciento volando» es una representación de lo que se suele sentir. Sin embargo, ¿seguro que tienes ese pájaro en la mano?

Debes analizar correctamente la viabilidad de las inversiones a largo plazo sin importar lo que puede hacer el mercado mañana.

* FOMO:

Proviene del acrónimo ‘Fear of Missing Out’, o lo que es lo mismo, el miedo a perderse algo o a quedarse fuera de algo que los demás sí están aprovechando. Lo que hace en realidad es que el inversor entre a destiempo en los mercados porque ha visto el precio subir y subir. Crecen sus ansias de perseguirlo y sufre aversión a la pérdida de oportunidad.

*Sesgo de confirmación:

Consiste en tener en cuenta a la hora de decidir sólo la información que confirma nuestra postura inicial, ignorando razones o evidencias válidas que van en contra. Esto se debe a que tenemos un mecanismo para evitar la inconsistencia, rechazamos lo que no se adapte a lo que pensamos anteriormente sin evaluar la evidencia de los nuevos hechos.

La frase «No me confundan con hechos que yo ya tengo mi opinión» es la madre de todas las malas decisiones.

Para superar este sesgo, cuando analices una acción hazte esta pregunta:

» ¿Por qué NO debería hacer esta inversión?»

*Falacia narrativa:

Es una noción introducida por Nassim Taleb en su libro, «El cisne negro«. Se usa para describir cómo historias dudosas del pasado conforman nuestras opiniones sobre el mundo y lo que esperamos del futuro. Surgen inevitablemente en nuestro intento de darle una explicación al mundo. Taleb sugiere que los humanos constantemente nos engañamos construyendo explicaciones endebles del pasado que creemos verdaderas.

*Sesgo de resultados:

Guarda mucha relación con el sesgo retrospectivo, induce a los observadores a evaluar el carácter de una decisión no por lo adecuado de la misma, sino según sea bueno o malo su resultado.

*Efecto halo:

Es una tendencia a hacer que nuestras impresiones y opiniones sobre ciertas características de un sujeto u objeto dependan de la impresión que nos han causado antes otras características. Por ejemplo, si todo lo que sabemos de una empresa es que la gente está ganando dinero con ella y están bombeando sus cualidades, vamos a ser más proclives a atribuir falsas ideas positivas a esa empresa.

Suscríbete a nuestra newsletter