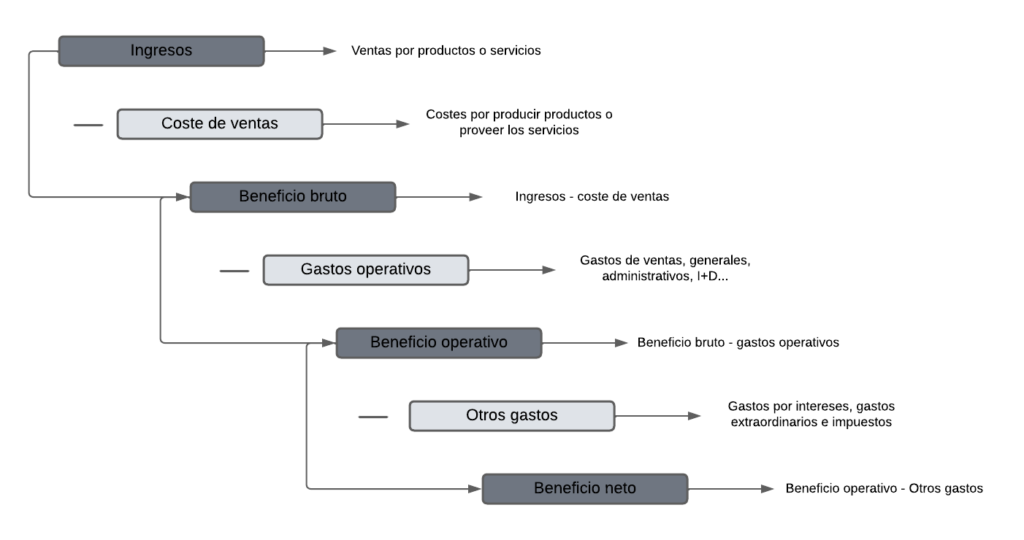

Cuenta de resultados

Ingresos : Dinero que entra en la compañía.

Gastos : Dinero que sale de la compañía.

Beneficio neto : Dinero que queda después de eliminar los gastos a los ingresos.

Parece sencillo, ¿verdad? Es una serie de sumas y restas.

Vamos a verlo en detalle.

Ingresos

(Revenue)

La vía de entrada del dinero, el punto de partida del efectivo que entra en la empresa a partir del cual se descuentan los gastos.

Pueden ser por venta de bienes o servicios. Presta atención a la política de reconocimiento de ingresos de cada empresa para ver de qué se tratan, lo tienes detallado en el informe anual.

Un fuerte crecimiento de los ingresos suele ser una buena señal, mientras que la disminución de los ingresos puede ser motivo de preocupación. Sin embargo, es primordial comprender las implicaciones a corto y largo plazo y ponerlo todo en contexto.

Un crecimiento de los ingresos por encima de los competidores significaría que están ganando cuota de mercado respecto a los mismos.

Coste de ventas

(Cost of goods sold or COGS)

También conocido como coste de los bienes venidos, son los gastos más directamente implicados en generar ingresos, cómo comprar las materias primas, adquirir los bienes que vende o la mano de obra.

Beneficio bruto

(Gross income)

Este es el resultado de restar el coste de los bienes vendidos a los ingresos. Cuanto más alto sea el margen bruto ( calculado: beneficio bruto/ ingresos x100) más alto puede vender la compañía sus productos respecto a su coste de producción.

Normalmente, las empresas con márgenes brutos inferiores al 20% están en industrias altamente competitivas donde compiten por ofrecer productos al menor precio, lo cual no quiere decir que sean malas empresas de por sí. Por ejemplo, Costco es un claro ejemplo de una gran empresa con un margen bruto reducido, la cual consigue altas rentabilidades sobre el capital gracias a su eficiencia productiva.

Como norma general, las compañías con ventajas competitivas y poder de fijación de precios tienen márgenes más altos que la media, como Microsoft o Apple, esto les permite absorber mejor otros costes.

Cuanto más alto sea este margen respecto al de sus competidores, mejor.

Sin embargo, aunque el margen bruto es un comienzo para analizar el poder competitivo de las compañías, empresas con gran margen bruto también pueden sufrir problemas por excesivos desembolsos en I+D, gastos de ventas y administrativos o gastos financieros por tener que pagar intereses sobre la deuda.

Gastos operativos

(Operating expenses or OPEX)

Los gastos operativos son los costos indirectos asociados con las actividades comerciales diarias de una empresa, como salarios, alquiler, servicios públicos y suministros, que incluyen:

- Gastos de ventas, generales y administrativos: Salarios administrativos, alquileres, marketing, fulfillment. Coca-Cola y Amazon son ejemplos de compañías que se gastan mucho en marketing y fulfillment respectivamente, hasta tal punto que tienen sus propias partidas para ello.

- I+D: Ingeniería y equipos técnicos encargados de desarrollar nuevos productos o mejorar los existentes. Los gastos en I+D son un arma de doble filo, pues pueden lograr avances muy importantes como desarrollar fármacos o software muy útiles; pero este tipo de descubrimientos también puede ser eclipsado por otra empresa que saque algo mejor en ese sentido. Se ha de vigilar la industria y la posición en el mercado de cada compañía.

- Depreciación y amortización: Cuando una compañía compra un activo destinado a durar mucho tiempo como una pieza de maquinaria, coloca una parte del coste de dicho activo en la cuenta de resultados durante una serie de años. Cada año la empresa reserva esa depreciación para poder comprar la misma pieza cuando esta se deteriore, por lo que no es una salida «real» de efectivo ese año. Sin embargo, esa pieza tendrá que ser repuesta y esa depreciación acumulada se convertirá en una salida muy real.

Beneficio operativo

(Operating income)

Este beneficio llamado EBIT ( earnings before interest and taxes) es el que obtiene la compañía al restarle el coste de ventas y el OPEX a los ingresos. Es el beneficio de la pura actividad operativa del negocio, pero claro, aún nos quedan por restar un par más de gastos: intereses e impuestos.

Que logren aumentar los ingresos a un ritmo mayor que los gastos operativos es muy buena señal de escalabilidad, ya que se expanden los márgenes; más del 25% es muy buena señal.

Gastos por intereses

(Interest expense)

Estos gastos representan la cantidad de intereses pagados en el periodo por intereses debido a su deuda.

Puedes calcular el ratio de cobertura de intereses (EBIT/ gastos por intereses) para saber hasta que punto los beneficios de una empresa pueden cubrir los pagos de intereses.

Cuanto menos dinero dediquen las empresas a pagar intereses sobre la deuda, más dinero para la compañía, por lo que cuanta menos deuda mejor.

Impuestos

(Provision for income taxes)

Aunque no represente un gasto propio de las operaciones, hay que tener en cuenta este apartado ya que algunas empresas tienen tasas impositivas más altas que otras. Además, algún año por alguna circunstancia puede ser más alta o baja de la habitual y eso hincha o reduce los beneficios netos, de ahí que haya que echarle un vistazo.

Beneficio neto

(Net income)

Esta cifra representa( al menos en teoría) el beneficio que obtiene una compañía una vez se hayan pagado todos los gastos. Aunque es una cifra muy importante, veremos en el estado de flujos de efectivo una representación aún más real del efectivo que entra en la compañía como es el flujo libre de caja.

Un margen neto de más del 20% sería un gran resultado, aunque hay una zona gris enorme de grandes empresas ganando entre un 10-20% y unas pocas joyas con una eficiencia abismal ganando un 5%; todo se trata de analizarlo en conjunto.

Beneficio por acción y número de acciones

(Earnings per share or EPS)

Es importante ser consciente del beneficio que le pertenece a cada acción pues es lo que te compras. Por lo que para determinar el BPA ( beneficio por acción) se ha de dividir el beneficio neto entre el número de acciones diluidas ( que representa las acciones reales + opciones sobre acciones y bonos convertibles).

Una muy buena señal para la empresa es que sus beneficios por acción aumenten año tras año, que presenten unos beneficios regulares con tendencia al alza es un indicio excelente de que sus operaciones son exitosas y cada vez pueden dedicar más recursos a crecer o retribuir al accionista.

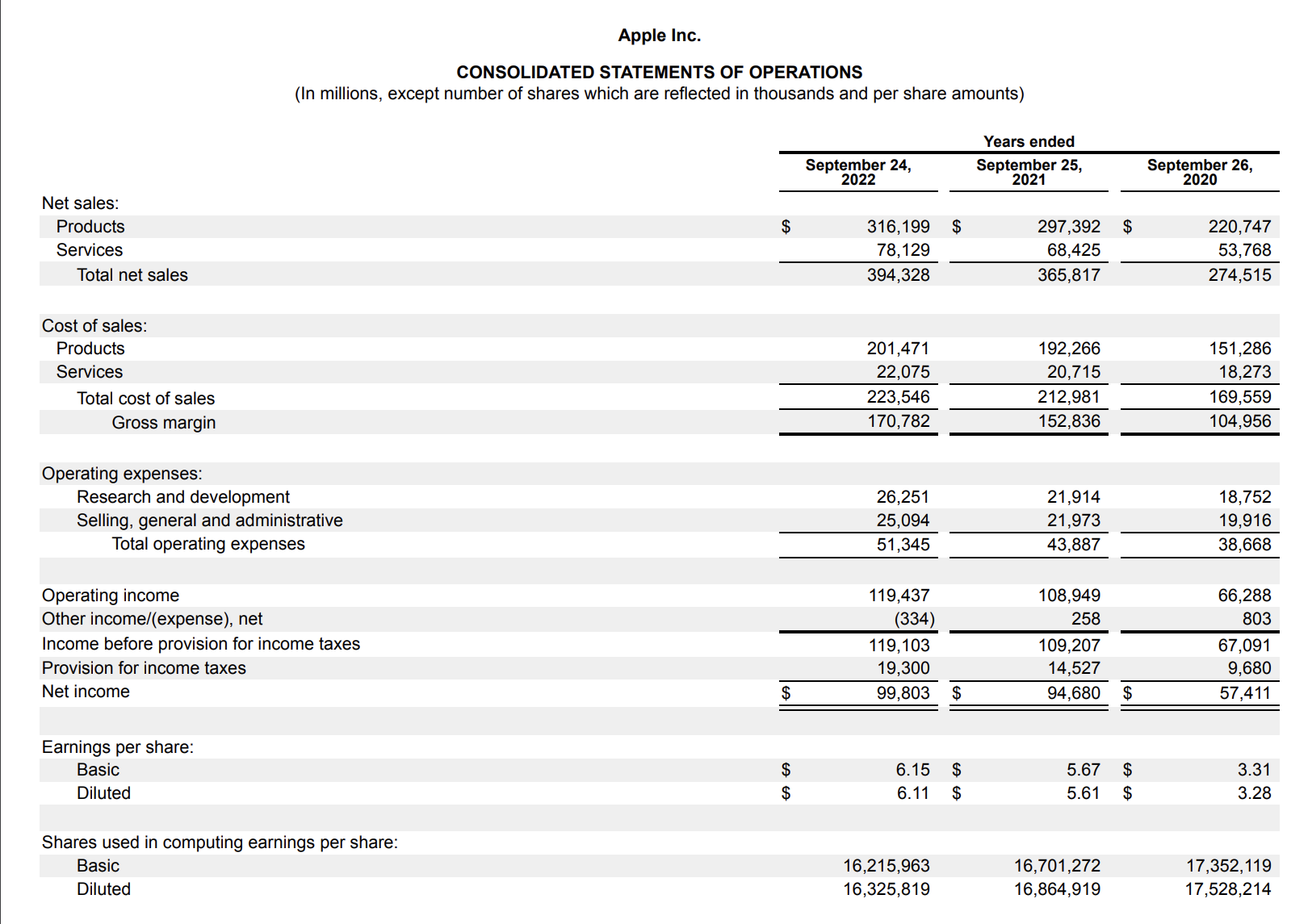

Aquí tenemos el ejemplo de Apple

Aquí tenemos el ejemplo de Apple

Echando un vistazo al 2022, tiene buenos márgenes: Un 43% bruto( el cual se está incrementando gracias al gran margen bruto de sus servicios), un 30% operativo y un 25% neto. Además, gracias a sus recompras de acciones su BPA aumenta más que su beneficio neto.

¡Quiero herramientas para ser mejor inversor !

Suscríbete a nuestra newsletter